Говорит Магадан, 30 июля 2020 г. Наш учредитель продолжает бороться за свои права и отстаивать интересы ООО “Карибу”, обращаясь в правоохранительные органы по фактам воспрепятствования законной предпринимательской деятельности. Помните, мы писали, что ООО “Карибу” подало заявление в УМВД России по Магаданской области заявление о признаках состава преступления в действиях налогового органа, предусмотренных ст. 169 УК РФ? Ответа на него общество пока не получило, но получило ответ на предыдущее заявление, также направленное в полицию Колымы. Суть в следующем.

ООО “Карибу” со стороны МРИ ФНС № 1 по Магаданской области вменяется налоговая задолженность по НДФЛ, выявленная в ходе выездной налоговой проверки, проходившей в конце 2015 – начале 2016 года. Ее сумма – около 2-х млн. руб. Из-за этой задолженности у ООО “Карибу” с июня 2016 года налоговой инспекцией заблокирован единственный расчетный счет. В ноябре 2016 года МРИ ФНС № 1 по Магаданской области даже обращалось в Арбитражный суд Магаданской области с иском о банкротстве ООО “Карибу”, однако 11 апреля 2017 года решением суда в иске налоговой инспекции было отказано.

Важный момент: задолженность по налогам образовалась в период с 2012 по 2015 годы, в то время обществом руководила Ирина Липатова. Позже, летом 2017 года, приговором Магаданского городского суда она была осуждена по ст. 159 УК РФ “Мошенничество” на 5 лет условно с запретом 3 года занимать руководящие должности в коммерческих структурах, за подделку подписей собственника в допсоглашениях к своему трудовому договору, где она произвольно увеличивала себе зарплату. Своими действиями И.Липатова нанесла ООО “Карибу” ущерб в сумме 1 млн. 248 тыс. руб., который по решению суда теперь исправно погашает.

Позже, в октябре 2018 года, на основании заявления налогового органа в Следственный комитет, было возбуждено уголовное дело якобы за “фактическое прекращение деятельности ООО “Карибу” и невозможность уплаты налоговой задолженности”, но уже в отношении его последнего на тот момент гендиректора О.Зейферт и экс-чиновника О.Дудника, который вообще не занимал никаких должностей в “Карибу” и не был собственником доли в уставном капитале общества.

Мы не случайно указываем эти обстоятельства. Как говорится, следите за руками.

Так вот, следователь СУ СК России по Магаданской области В.Сафронов решил “повесить” ВСЮ налоговую задолженность предприятия “Карибу” на О.Дудника и О.Зейферт, несмотря на то, что к ее образованию они не имеют никакого отношения. Более того, налоговый орган выступил гражданским истцом в рамках уголовного дела, требуя взыскать сумму в 3,5 млн. руб. с указанных физических лиц. Только на протяжении полутора лет все никак не соберется приложить расчет этой суммы!

Между тем, ООО “Карибу” как функционировало, так и функционирует. Работа нашей интернет-газеты “Говорит Магадан” – одно из ярких, но далеко не единственное, тому подтверждение.

Так вот: в начале 2020 года при проведении бухгалтерской перепроверки Акта налоговой проверки от 2016 года выяснилось, что он СФАЛЬСИФИЦИРОВАН!

ФАЛЬСИФИКАЦИЯ (от лат. falcificare – подделывать) – подделка, сознательное искажение, подмена (подлинного, настоящего) ложным.

Все, кто это увидел, практически остолбенели: госналогинспектор Степаненко, проводившая проверку и подписавшая Акт, абсолютно произвольно указала взятые с потолка цифры выплаты зарплаты сотрудникам ООО “Карибу” в период с 2012 по 2015 годы! Проверить это легко, так как оригиналы первички бухгалтерской документации ООО “Карибу” (касса и банк) не изымались в ходе обысков по уголовному делу, не направлялись эксперту Екимову, проводившему по постановлениб следователя В.Сафронова экономическую экспертизу. Поэтому, сравнивая оригиналы первичных бухгалтерских документов общества по выдаче зарплаты и данные в Акте (причем со ссылкой на конкретные реквизиты этих бухгалтерских документов) можно легко увидеть, что, например, каким-нибудь расходным кассовым ордером выдавалась зарплата в размере 10 тыс руб., а госналогинспектор Степаненко в Акте указывала, что этот же расходный кассовый ордер на сумму 30 тыс. руб.! И таких сфальсифицированных документов по Акту – около сотни!

Вполне логично, что как только новому собственнику и руководителю ООО “Карибу” стало известно об этих вопиющих по дерзости незаконных действиях государственного служащего налогового органа, он обратился с заявлением в полицию Магаданской области.

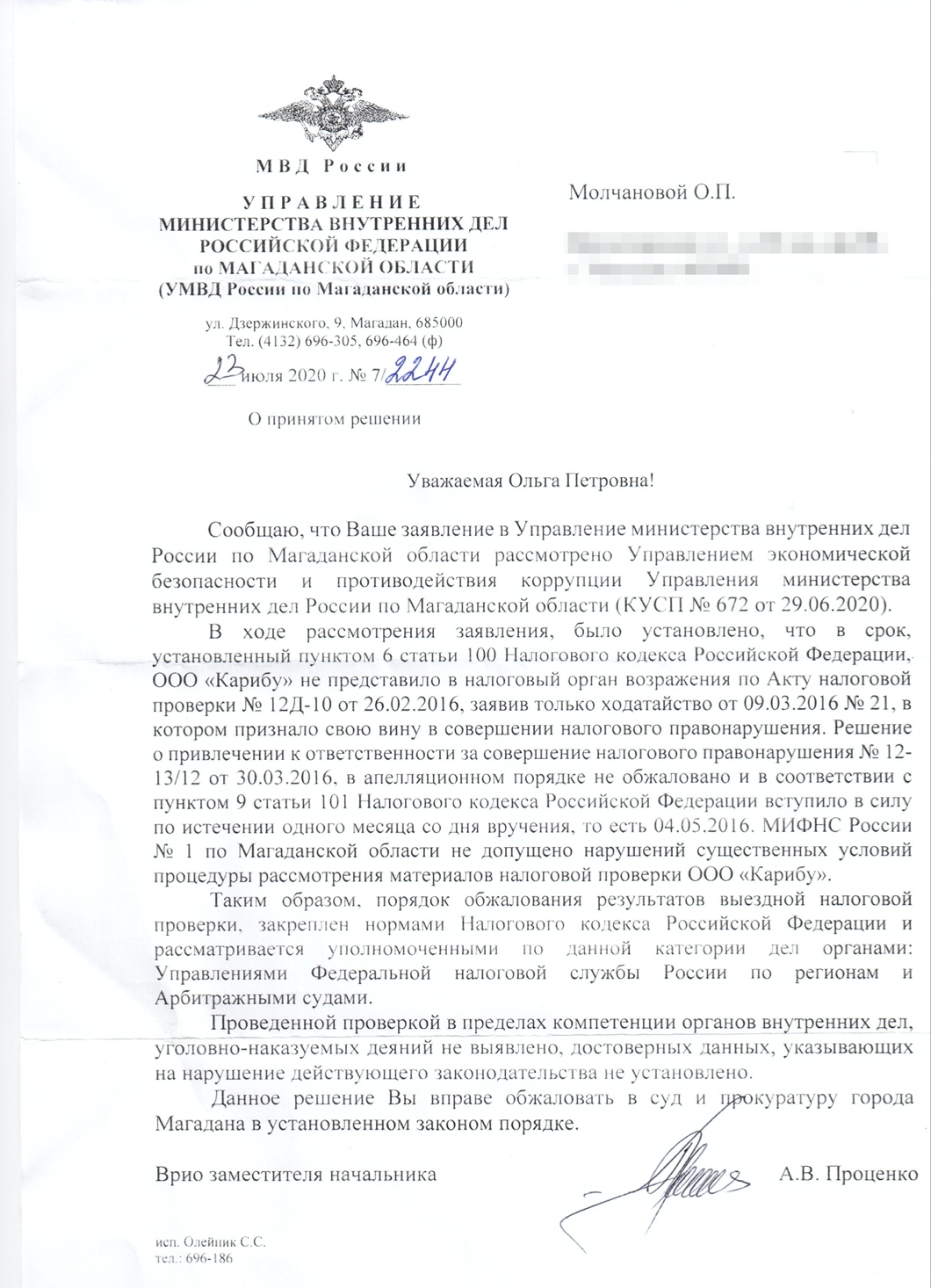

Что вы думаете, дорогие читатели, полицейские провели проверку, посмотрели первичные документы и возбудили дело? Нет, сейчас, видимо, так не принято. Полиция Колымы даже не глянула бухгалтерские документы ООО “Карибу”! Предприятию за подписью врио заместителя начальника УМВД России по Магаданской области А.В.Проценко пришел ответ, цитируем:

“В ходе рассмотрения заявления, было установлено, что в срок, установленный пунктом 6 статьи 100 Налогового кодекса Российской Федерации, ООО “Карибу” не представило в налоговый орган возражения по Акту налоговой проверки № 12Д-10 от 26.02.2016, заявив только ходатайство от 09.03.2016 № 21, в котором признало свою вину в совершении налогового правонарушения.”

Наш комментарий: уважаемый господин А.Проценко! Если вы внимательно читали заявление ООО “Карибу” в УМВД России по Магаданской области, то могли заметить, что предметом заявления является НЕ ВОЗРАЖЕНИЕ по Акту налоговой проверки № 12Д-10 от 26.02.2016, а сообщение О ПРИЗНАКАХ ПРЕСТУПЛЕНИЯ ГОСУДАРСТВЕННЫМ СЛУЖАЩИМ в отношении ООО “Карибу” при исполнении им своих должностных обязанностей. Как квалифицировать это преступление – подлог, злоупотребление должностными полномочиями, фальсификация или превышение должностных полномочий, решать, конечно, вам. Но подделка госслужащим официального документа при исполнении им своих прямых обязанностей – это преступление, на наш взгляд. Об этом и заявило общество в полицию.

Читаем ответ полиции дальше:

“Решение о привлечении к ответственности за совершение налогового правонарушения № 12-13/12 от 30.03.2016, в апелляционном порядке не обжаловано и в соответствии с пунктом 9 статьи 101 Налогового кодекса Российской Федерации вступило в силу по истечению одного месяца со дня вручения, то есть 04.05.2016. МИФНС России № 1 по Магаданской области не допущено нарушений существенных условий процедуры рассмотрения материалов налоговой проверки ООО “Карибу”.”

Наш комментарий: мы вам про Фому, вы нам – про Ерёму! Предприятие говорит, мол, подделал сотрудник налоговой Акт проверки, проверьте, пожалуйста и примите меры! А полиция Колымы ему в ответ: что ж вы раньше-то не обжаловали Акт, а? Все, он вступил в силу…))) Ну и вывод убивает остатки веры в законность наповал: “не допущено нарушений существенных условий”… Правильно ли мы вас понимаем, господин А.Проценко, что подделка актов налоговых проверок сотрудниками налоговой инспекции более органами полиции не считается нарушением существенных условий?

Цитируем финал ответа УМВД России по Магаданской области:

“Таким образом, порядок обжалования результатов выездной налоговой проверки, закреплен нормами Налогового кодекса Российской Федерации и рассматривается уполномоченными по данной категории дел органами: Управлением Федеральной налоговой службы России по регионам и Арбитражными судами.

Проведенной проверкой в пределах компетенции органов внутренних дел, уголовно-наказуемых деяний не выявлено, достоверных данных, указывающих на нарушение действующего законодательства не установлено.“

Таким образом, можно сделать вывод, что, согласно ответа врио замначальника УМВД России по Магаданской области А.Проценко, сотрудники органов Федеральной налоговой службы выведены полицией за рамки Уголовного кодекса и рассматривать их “делишки” необходимо лишь самой ФНС, ну на крайний случай – Арбитражным судам. Правильно мы поняли?

Ну и самое главное: проведенной проверкой в пределах компетенции органов внутренних дел, уголовно-наказуемых деяний не выявлено, достоверных данных, указывающих на нарушение действующего законодательства не установлено. Заметим, что полиция не удосужилась даже взглянуть на первичные документы ООО “Карибу”! Судя по аргументам ответа, единственное, что сделали полицейские – это обратились в налоговую. Мы даже представили себе, как это могло происходить:

– Алло, налоговая? Это из полиции Магаданской области вас беспокоят.

– Здравствуйте, полиция Магаданской области. Налоговая слушает вас.

– Тут такое дело… Вы там 4 года назад проводили выездную налоговую проверку по одному предприятию, так оно написало заявление о признаках преступления, предусмотренных разными статьями уголовного кодекса…

– А что за предприятие?

– ООО “Карибу”.

– Аааааа… Уж мы его душили-душили, топили-топили!… Хотели недавно его закрыть к чертям собачьим, но они там шум подняли, пришлось пока затихариться. А оно еще и заявления в полицию пишет?!!

– Да, там вроде как ваш госналогинспектор, некая Степаненко, намудрила с актом, указывая цифры, не соответствующие первичке…

– Ну что вы начинаете?! Хорошо же общались!… Ответьте им, что, мол, сами виноваты, надо было Акт обжаловать, а они не обжаловали.

– Да, но, там же речь как бы о другом…

– Вы вообще не можете нас проверять! Нас, налоговиков, может проверять только сама налоговая и Арбитражный суд.

– Отлично! Так и напишем.

– И вам не хворать!

Мы, конечно, можем лишь предполагать, но нам кажется, что это очень похоже на укрывательство совершенных конкретным лицом незаконных действий, повлекших причинение тяжких последствий.

Вообще, нам нравится логика полиции Магаданской области: например, если тебе, дорогой читатель, уполномоченный орган выдал несколько лет назад паспорт гражданина, а недавно ты обнаружил, что он поддельный, ну, например, без водяных знаков, и ты обратился в полицию с заявлением о подделке официального документа, то тебе откажут в возбуждении уголовного дела на основании того, что раньше надо было суетиться! Не обжаловали раньше – свободны! Причем, даже не проверят твой паспорт – есть там водяные знаки или нет, как ты указал в своем заявлении…

Что ж, неплохо устроились!