Говорит Магадан, 6 июля 2022 г. Меры госполитики регионального развития не привели к кардинальному улучшению финансового состояния дотационных регионов в 2017–2020 годах. Такой вывод сделала Счетная палата по итогам анализа субъектов РФ с долей дотаций из федерального бюджета от 20 до 40 %.

«Анализ выявил растущую зависимость дотационных регионов от финансовой помощи из федерального бюджета – доля безвозмездных перечислений из бюджетов других уровней в их доходах выросла с 43,3 % в 2017 году до 55,4 % в 2020 году. В то же время общероссийские показатели за этот период увеличились с 16,5 до 27,5 %», – сообщила на Коллегии аудитор Наталья Трунова.

При этом прирост налоговых и неналоговых доходов анализируемой группы соответствовал среднероссийским значениям – около 20 %. Темпы роста расходов их бюджетов составили 114 % в среднем за период. Это немного выше, чем в среднем по всем субъектам РФ, где этот показатель составил 113 %.

«В результате рассмотренные регионы обеспечили в 2020 году практически 42 % профицита в целом по России», – подчеркнула аудитор.

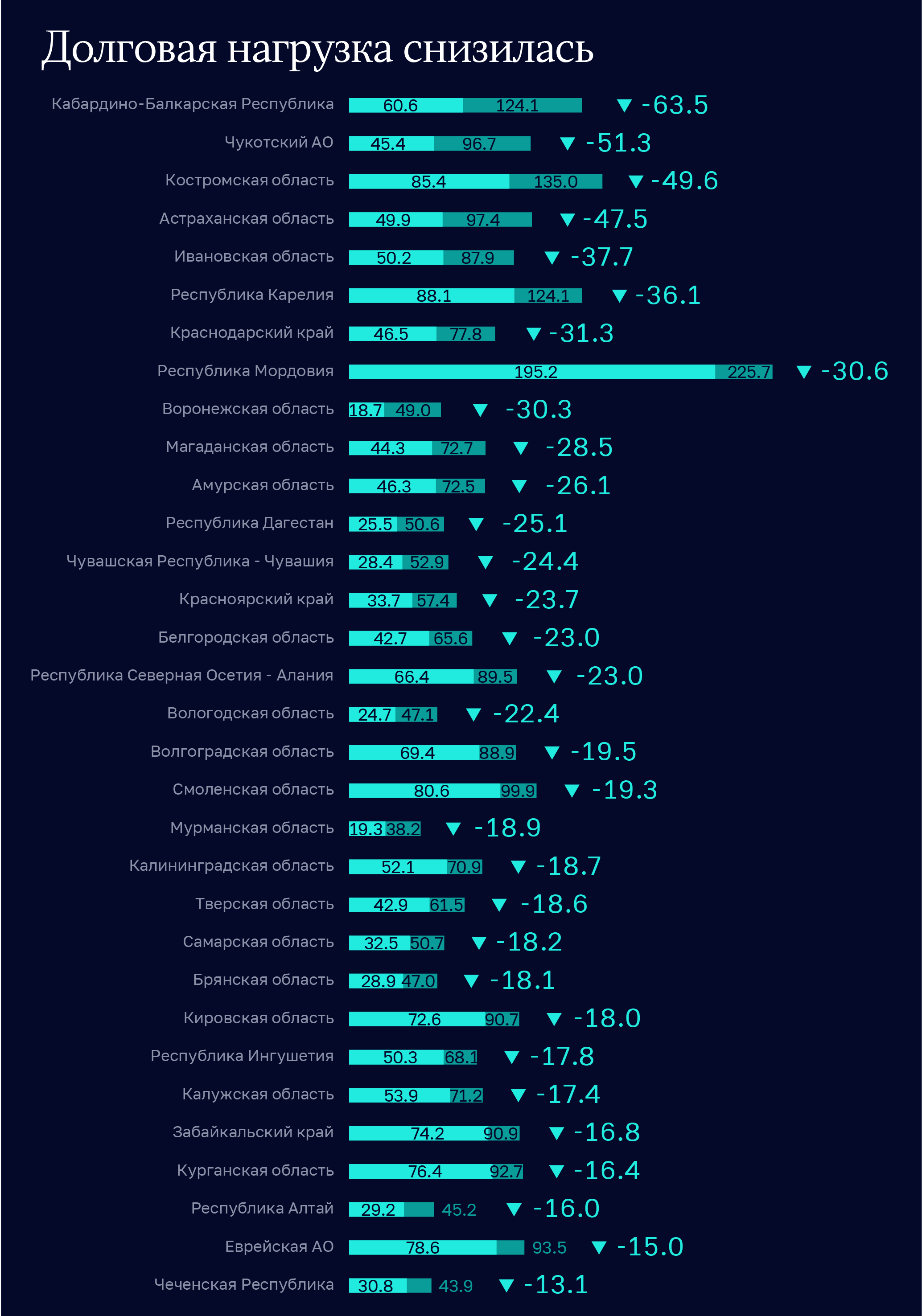

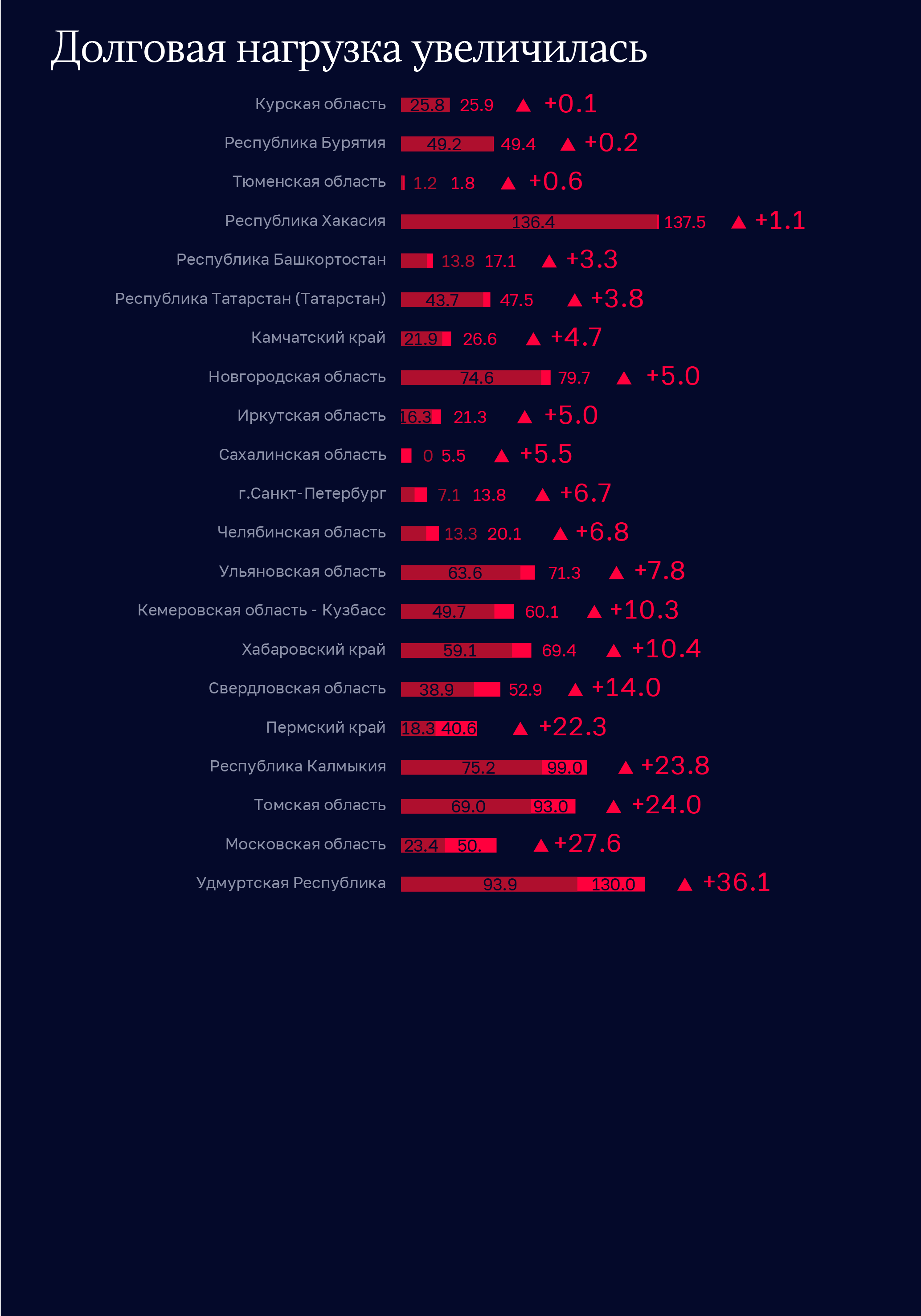

Среди позитивных эффектов от реализуемых мер госполитики регионального развития Счетная палата также отметила снижение общей нагрузки регионов по обслуживанию долговых обязательств (на 26 %) и стабилизацию объема госдолга всем субъектам РФ.

Однако положительная динамика основных показателей бюджетов рассмотренных регионов не обеспечила снижения уровня их дотационности.

«Анализируемая группа субъектов по своему составу была относительно постоянна: в 2017–2018 годах в нее входило 17 субъектов, в 2019–2020 годах – 18 субъектов. В течение рассмотренного периода из группы вышли три субъекта: Республика Адыгея, Алтайский край и Магаданская область. Одновременно в нее вошли республики Карелия и Крым, Брянская область. При этом ни один из субъектов анализируемой группы не перешел в ранг высокодотационных», – отметила аудитор.

Анализ показал, что на динамику основных показателей финансового состояния регионов и изменение их уровня дотационности влияли внешние факторы, в том числе решения, принимаемые на федеральном уровне, на которые регионы не имеют возможности повлиять.

Так, централизация в федеральном бюджете 1 % налога на прибыль организаций привела к тому, что фактические поступления этого налога в бюджеты анализируемых регионов снизились. Вместе с этим увеличился объем дотаций на выравнивание бюджетной обеспеченности. Таким образом, регионы с большим уровнем дотационности в целом «выиграли» от реализации указанной меры.

В тоже время такие меры поддержки регионов, как создание префрежимов и утверждение индивидуальных программ социально-экономического развития, не оказали заметного положительного воздействия. С 2017 по 2020 год эти меры действовали в подавляющем большинстве рассмотренных регионов, однако не привели к опережающему росту количества рабочих мест, объема осуществленных резидентами инвестиций, среднемесячной зарплаты.

В своем анализе, предоставленном Счетной палатой РФ интернет-газете “Говорит Магадан”, также обращено внимание на недостаточную эффективность реализации отдельных мероприятий, запланированных в рамках госполитики регионального развития. Например, до настоящего времени не выполняется задача по сокращению количества целевых межбюджетных трансфертов. Более того, анализ показал, что с каждым годом их становится только больше.

«Ежегодно увеличивается количество целевых межбюджетных трансфертов в ходе исполнения федерального бюджета: в 2019 году – 54,3 %, в 2020 году – 60,3 %, – привела статистику Наталья Трунова. – В этой связи мы предлагаем поручить Министерству финансов совместно с заинтересованными федеральными и региональными органами исполнительной власти провести анализ субсидий на предмет возможности их консолидации».

Кроме того, контрольное ведомство предложило провести инвентаризацию обязательств регионов, установленных в соглашениях о предоставлении дотаций на выравнивание бюджетной обеспеченности. В исследуемом периоде они ежегодно корректировались и дублировали ряд обязательств по другим соглашениям Минфина с регионами. По мнению Счетной палаты, инвентаризация позволит сократить число повторных обязательств, а также обеспечит прозрачность анализа результативности деятельности региональных органов исполнительной власти.

Присутствовавший на Коллегии первый заместитель министра финансов Леонид Горнин с выводами Счетной палаты в целом согласился.

«Ряд вопросов, которые были отмечены в ходе экспертно-аналитического мероприятия действительно актуальны, и часть из них мы уже учли при уточнении нашей программы в части развития федеративных отношений», – сказал он.

Информация по Магаданской области (из текста отчета):

- «Поскольку основной отраслью экономики Магаданской области является добыча драгоценных металлов (обеспечивает порядка 60 % налога на прибыль организаций), применение с 2016 года к налоговой базе по налогу на добычу полезных ископаемых участникам Особой экономической зоны Магаданской области понижающего коэффициента 0,6 привело в 2017 году к потерям дохода бюджета в сумме 2,1 млрд рублей (по оценке Магаданской области) и, соответственно, к снижению налоговых и неналоговых доходов бюджета до 94,2 % уровня 2016 года. Кроме того, в 2017–2018 годах увеличилась доля дотаций из федерального бюджета по отношению к объему собственных доходов КБС Магаданской области, что обусловлено решением 2016 года (централизация 1 % налога на прибыль организаций), указанным в пункте 7.1.1.5 отчета»;

- «В 2019–2020 годах вследствие положительных тенденций динамики цен на драгметаллы (золото и серебро) и объемов добычи драгметаллов в Магаданской области отмечен рост по всем основным бюджетообразующим налоговым доходам. В результате рост налоговых и неналоговых доходов в Магаданской области в 2019 году составил 113,9 % по отношению к 2018 году, в 2020 году – 125,4 % (к 2019 году), что уменьшило долю дотаций в доходах Магаданской области и вывело ее из изучаемой группы»;

- «Моноотраслевой характер экономики в трех субъектах изучаемой группы: Республика Саха (Якутия), Магаданская область и Чукотский автономный округ, выявленный в ходе анализа структуры ВРП в разрезе основных видов отраслей экономики, также оказывает влияние на динамику поступлений налога на прибыль организаций»;

- «Половина просроченной кредиторской задолженности субъектов изучаемой группы приходится на Магаданскую область. Основной причиной возникновения задолженности является недостаточное поступление налоговых доходов областного бюджета, повлекшее неисполнение расходных обязательств перед ресурсоснабжающими организациями по возмещению межтарифной разницы[1]. В результате исполнения Магаданской областью обязательств, определенных Соглашением о мерах по восстановлению платежеспособности Магаданской области[2], по итогам 2020 года объем просроченной кредиторской задолженности приведен в соответствие с требованиями Бюджетного кодекса»;

- «К регионам, характеризующимся в течение четырех лет ненадлежащим качеством управления региональными финансами, относятся 5 субъектов, из которых два региона входят в изучаемую группу: Еврейская автономная область и Магаданская область»;

- «Экстремально положительные отклонения от ежегодных линий тренда (лучший результат) имеют шесть субъектов: Республика Саха (Якутия), Брянская, Магаданская и Тамбовская области, Чукотский автономный округ, г. Севастополь».

[1] Письмо Губернатора Магаданской области С.К. Носова от 2 августа 2021 г. № 5215/01/13.

[2] Соглашение заключено на основании мониторинга исполнения требований статьи 1684 Бюджетного кодекса, проведенного Минфином России, и в соответствии с распоряжением Правительства Российской Федерации от 28 октября 2020 г. № 2794-р.